Em 22/05/2025, o Governo Federal apresentou novo Programa de Medida de Equilíbrio Fiscal com previsão de arrecadação de R$ 20,5 bilhões em 2025 e R$ 41bilhões em 2026, mediante a publicação do Decreto nº 12.466/2025, que altera o Decreto nº 6.306, de 14 de dezembro de 2007, que regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (“IOF”). Na mesma data, cerca de 6 (seis horas) depois, foi publicado em edição extra no Diário Oficial da União alguns ajustes na regra pelo Decreto nº 12.467/2025.

As alterações afetam o IOF sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários, previsto no artigo 153, inciso V, da Constituição Federal.

Os objetivos apresentados são os seguintes: “(i) IOF Seguro: fechar brecha de evasão fiscal por meio do uso de planos de previdência (seguro de vida com cláusula de sobrevivência, como o VGBL) como se fossem fundos de investimento para alta renda; (ii) IOF Crédito empresas: uniformizar as alíquotas, afastando assimetrias, reduzir complexidade operacional buscando neutralidade tributária e justiça fiscal; e (iii) IOF Câmbio: uniformizar as alíquotas, afastando distorções, harmonização do sistema e contribuição para redução da volatilidade cambial”.

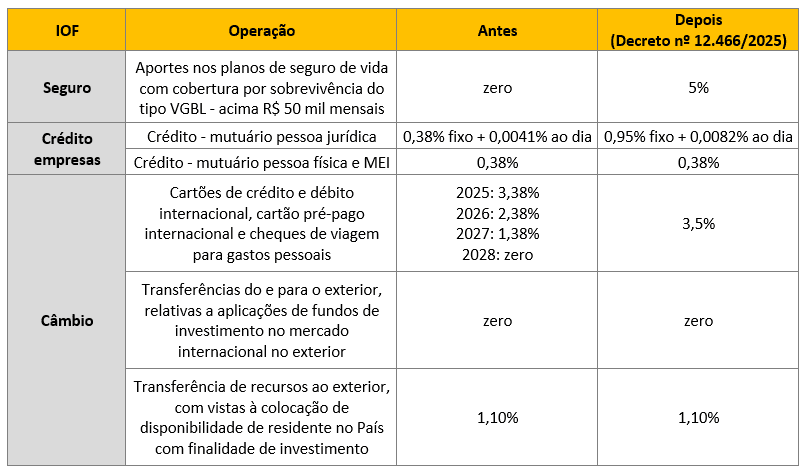

No caso do IOF Seguro, os aportes nos planos de seguro de vida com cobertura por sobrevivência do tipo VGBL, que não estavam sujeitos ao IOF, serão tributados por uma alíquota de 5% (cinco por cento) no caso de aportes mensais superiores a R$ 50 mil.

Para o IOF Crédito empresas, tem-se que (i) a operação de financiamento e antecipação de pagamentos a fornecedores (“forfait” ou “risco sacado”¹) passou a ser indicada expressamente como operação de crédito; (ii) cooperativa tomadora de crédito que tenha realizado, no ano-calendário imediatamente anterior, valor global de operações de crédito, como credora e tomadora, acima de R$ 100.000.000,00 (cem milhões de reais) será tributada normalmente como as empresas em geral; (iii) operações de crédito, independentemente do prazo da operação, à alíquota adicional de 0,95% (noventa e cinco centésimos por cento) para o mutuário pessoa jurídica e de 0,38% (trinta e oito centésimos por cento) para o mutuário pessoa física e para o Micro Empreendedor Individual (“MEI”);

E, quanto ao IOF Câmbio, unificou a alíquota para 3,5% (três inteiros e cinco décimos por cento) para operações de câmbio para consumo (cartões de crédito e débito internacional, cartão pré-pago internacional e cheques de viagem para gastos pessoais).

Inicialmente, o Decreto nº 12.466/2025 havia revogado a alíquota zero de IOF “nas operações de câmbio, de transferências do e para o exterior, relativas a aplicações de fundos de investimento no mercado internacional no exterior”, porém essa previsão foi repristinada pelo Decreto nº 12.467/2025, restaurando o inciso III do art. 15-B.

Além disso, a previsão do inciso XXI Decreto nº 12.466/2025 de uma alíquota de 3,5% de IOF “nas liquidações de operações de câmbio para transferência de recursos ao exterior”, também foi complementada pela inclusão do inciso XXI-A do Decreto nº 12.467/2025 para pontuar de forma expressa que permaneceu vigente a alíquota anterior de 1,10% de IOF “nas liquidações de operações de câmbio para transferência de recursos ao exterior, com vistas à colocação de disponibilidade de residente no País com finalidade de investimento”.

Em suma, as mudanças serão as seguintes:

A vigência dos dois decretos é imediata, a partir de 23/05/2025, destacando que apenas na operação de financiamento e antecipação de pagamentos a fornecedores (“forfait” ou “risco sacado”), as alterações possuem vigência a partir de 01/06/2025.

Leite, Tosto e Barros Advogados

Sérgio Grama Lima

Caroline Palermo

¹Operação por meio da qual a empresa compradora, denominada “empresa-âncora”, contrata um banco e monta com ele um esquema de antecipação de pagamento aos seus fornecedores cadastrados. Disponível em: < https://conteudo.cvm.gov.br/export/sites/cvm/legislacao/oficios-circulares/snc-sep/anexos/oc-snc-sep-0116.pdf>. Acesso em 22.05.2025.